見たいのはインジケーター(≒ エントリーサイン)の有効性

前置きばかりでスミマセン。前回の記事とこの記事でインジ検証の説明を終えます。

-

-

エントリーポイント検証でなにをやりたいか

なにがやりたいのか ブログ更新をサボりにサボリまくってるajinoriです、こんにちは。 2月頃から「単純なエントリーポイントの検証」をするとかのたまってた割に重たい腰があがりません。 とりあえず自分 ...

続きを見る

どうでもいいですが、インジケーター検証といったり、エントリーポイント検証といったりブレブレになってるので、今後『サイン検証』と呼ぶことにしときます。

インジケーターのクロスや特定値超え、もしくは相場が何らかの条件を満たしたものをすべて「サイン」と考えて検証していきます。流れによってエントリーサイン検証だとかインジサイン検証だとか読んだりするかも知れませんが、そのへんはご勘弁を。

さて、どうしても検証というと「勝てるかどうか」を見る傾向が強くなってしまうのですが、これだとスプレッドとかいろいろ考えることが増えてしまいます。

そこでこの検証ではシンプルに「このサインでエントリーすることはランダムで計算される勝率に比べて少しでも優位性があるのか」ということを主眼に置きます。

ストップロス(SL)、テイクプロフィット(TP)固定で勝率を検証する

具体的にはストップロス(SL)とテイクプロフィット(TP)を固定したときの勝率を見ていきます。

まずは当たり前の事実を確認しておきましょう。

設定したSLとTPの比率をリスクリワード比(RRR)と呼びます。RRR = TP pips / SL pipsです。

仮に「相場はランダムウォーク」とすれば適当にエントリーしたときの勝率は計算上このようになります。

| リスクリワード比 (RRR) | SL : TP | 勝率 |

| 0.5 | 2 : 1 | 66.7 % |

| 1 | 1 : 1 | 50 % |

| 2 | 1 : 2 | 33.3 % |

| 3 | 1 : 3 | 25 % |

| 4 | 1 : 4 | 20 % |

同時に(手数料やスプレッドを無視すれば)この勝率が損益分岐ラインとなります。「リスクリワードが2の場合、勝率33.3%を超えればギリ利益になる」ということですね。この辺は感覚的に把握してる方も多いでしょう。

つまりはなんらかのサインどおりにエントリーすることでこの勝率を明らかに超えるようであれば、「そのサインには優位性がある」と言えるわけです。

なお、インジケーターなどサインの相場に対する効き方は時代によって変化することがないもの、といったん仮定しておきます。

勝率グラフの見方

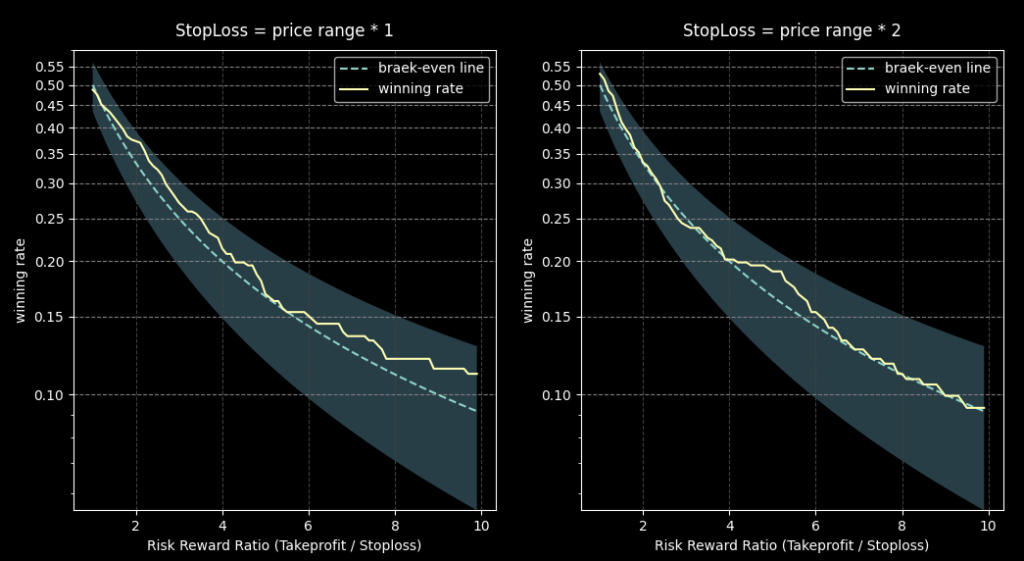

あるサインでエントリーして、固定SLTPで決済したときの勝率グラフをこんな形で提示します。

縦軸 (y軸) が勝率、横軸 (x軸) がリスクリワード比です。見やすいように対数グラフにしているため、y軸目盛りが不自然に感じるかも知れませんが、水色点線と黄色線のズレだけを気にしてみていただければいいです。

水色の点線がランダムに勝敗が決るときの計算上の勝率(上記)、黄色の実線がインジケーターサインに従ってエントリーしたときの勝率です。

黄色線が水色線から上にずれていればずれているほど「サインに優位性がある可能性が高い」と判断します。薄水色の領域はみでるくらいずれてたらかなりの確率で優位性があると思ってください。

2本の線が重なってる場合は「ランダムの計算上勝率と同じ=まったく優位性なし」という判断になります。

1つのグラフでストップロスを固定して、リスクリワード比を上げていったとき勝率の推移を見ています。

例えば右のグラフであればストップロスは1時間足値幅(1週間平均)の2倍に固定、テイクプロフィットはストップロスの1倍から10倍まで試して各勝率をプロットした形になります。

具体的に何をしているか

少しわかりにくいかも知れないのでもう少し具体的に・・・

例えばあるサインが期間中500回見られたとすると、常にそのサインでエントリーすることとして

まずはストップロスを値幅×1倍、テイクプロフィットを値幅×1倍(RRR1)に設定して500回トレードしたときの勝率を算出します。

続いてストップロスを値幅×1倍、テイクプロフィットを値幅×1.2倍(RRR1.2)に設定して500回トレードしたときの勝率を算出します。

同じようにテイクプロフィットを少しずつ増やして続けていき ...

最後にストップロスを値幅×1倍、テイクプロフィットを値幅×10倍(RRR10)に設定して500回トレードしたときの勝率を出します。

ここまでの結果をグラフにして左側のグラフが出来上がります。

次にストップロスを値幅×2倍、テイクプロフィットを値幅×2倍(RRR1)に設定して500回トレード・・・と延々と同じことをやっていき、右側のグラフを作成します。

(けっこう果てしない作業ですが、もちろん手動ではなくプログラムでやってます。)

薄水色の領域はなにか

繰り返しますが、本検証は「サインの相場に対する効き方は時代によって変化することがないもの」と仮定してます。あくまでこの仮定のもととして話をすすめます。

今回10年分のサインを検証しましたが、ここで優位性が認められれば20年前だろうと未来だろうと同じように優位性があると考えることができるわけです。

では、どのくらい水色点線と黄色線がずれていたら「優位性が認められた」といえるのでしょうか?ちょっと上にずれてただけでは「本当は優位性なんかないのに今回ピックアップした10年の結果が偶然偏ってただけ」という可能性も捨てきれません。

その目安が薄水色領域です。線が多少ずれていても水色の領域内であれば「偶然偏ってただけ」の可能性も考えて「もしかしたら優位性あるかもね」くらいに考えます。

しかし薄水色領域を超えてくれば「偶然とは考えにくいレベルのズレなので、ほぼ間違いなく優位性がある」と考えます。

検証期間10年のトレード数が少なければ水色領域が大きく、トレード数が少なければ小さくなるようになってます。

水色領域の計算方法が気になる人へ

トレードでの勝ちか負けかの分布は二項分布となります。例えばリスクリワード1:3のトレードを500回行ったとき、上記計算通りに勝敗が決まる場合は、その結果の分布は二項分布Bin(500, 0.25)に従います。

この二項分布の98%が含まれる領域を示したのが薄水色の領域です。計算方法としては二項分布を正規分布に近似して統計量-2.33~2.33にあたる部分の確率変数を算出してプロットしただけです。

つまり領域外に出てるデータは(統計的に意味あるデータであれば)「有意水準2%でBin(500, 0.25)とは異なる分布を持つ」ということが言えます。

(98%-2%という数値に根拠はありません、2σだと緩すぎてやたら優位っぽく見えそう、3σだと厳しすぎる気がしたので中間を取りました)

ただしこれをもってして「ずれてる部分は98%の確率で統計的優位性がある!」とは言い切れません。そもそもトレード一つ一つの結果が独立事象ではありませんし、これだけたくさんの結果を比較しては多重検定の問題も出てきます。

なにかしら基準が欲しくてそれっぽい領域を表示しただけの目安と考えてください。

これから先、こんな形でインジケーターなど単純なサインの優位性を確認していきたいと思います。

今後はさすがにもう少し更新頻度上げていく予定です。。。